Wer nach "Ankermieter-Beispiele" sucht, stößt bei den meisten Ergebnissen nur auf die Definition, bekommt dann ein oder zwei naheliegende Namen genannt und das war es. Das ist nicht, was die Suchanfrage will. Wenn Sie Beispiele suchen, wollen Sie eine ordentliche Liste: welche Art von Läden welche Art von Center trägt und warum jeder diese Rolle verdient. Die konkreten Marken unterscheiden sich von Land zu Land und ändern sich mit dem Einzelhandel, aber die Kategorien bleiben stabil, und wer sie kennt, erfährt mehr als aus jedem einzelnen Logo.

Dies ist ein strukturierter Katalog von Ankermietern nach Center-Format. Er behandelt die klassischen Kaufhaus- und Supermarktanker, die Fachmarkt- und Warehouse-Club-Anker eines Fachmarktzentrums sowie die neueren Zugpferde (Kino, Fitnessstudio, Food Hall), die die Flächen füllen, die die alten Anker hinterlassen haben. Für die zugrunde liegende Definition und die weitergehende Ökonomie siehe was ein Ankermieter ist; dieser Beitrag setzt voraus, dass Sie das Konzept bereits kennen und die Beispiele wollen.

Was sind Beispiele für Ankermieter?

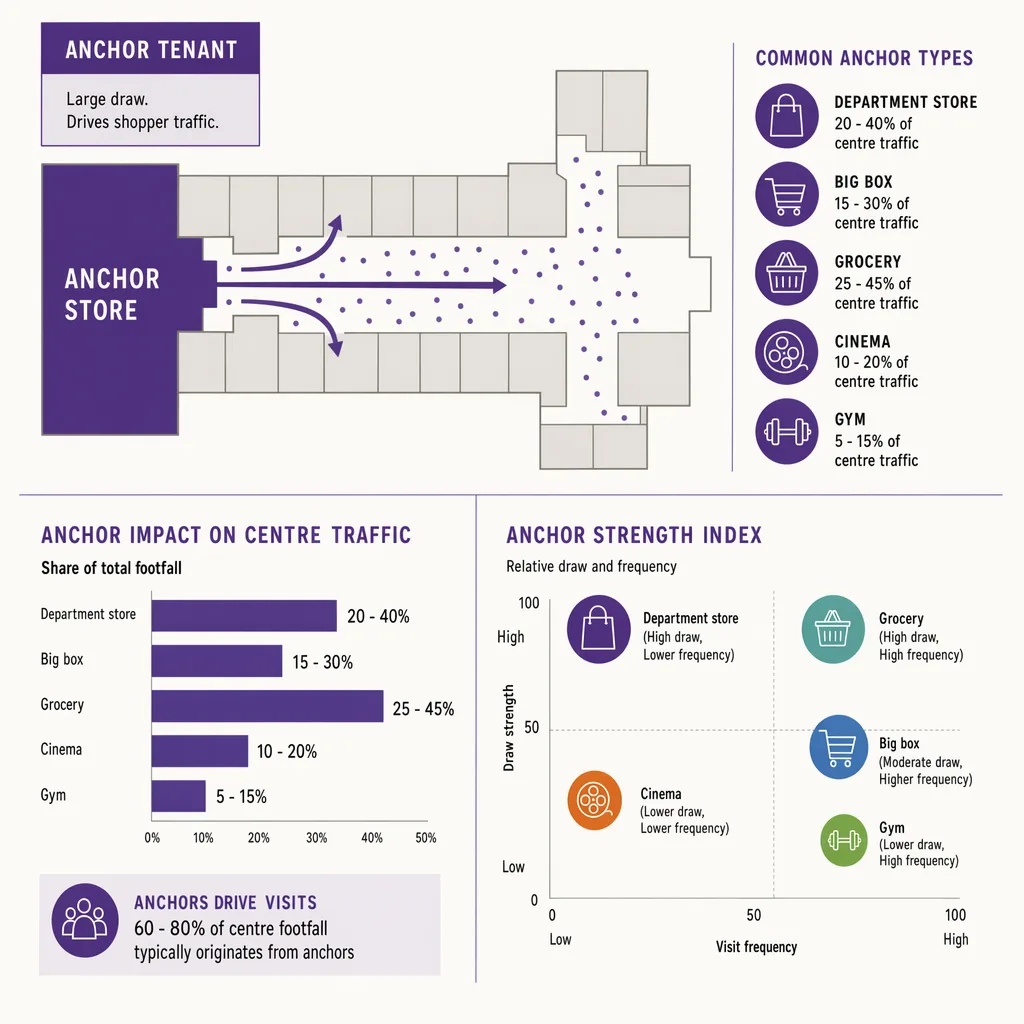

Ein Ankermieter ist der große, frequenzstarke Laden, den ein Einkaufszentrum anmietet, um Kunden anzuziehen, die anschließend in den kleineren Inline-Läden einkaufen. Häufige Beispiele nach Format: Kaufhäuser und großflächige Bekleidungsformate in regionalen Einkaufszentren, ein Supermarkt oder Verbrauchermarkt in einem Nahversorgungs- oder lebensmittelverankerten Center, ein Baumarkt oder Warehouse Club in einem Fachmarktzentrum und zunehmend ein Kino, Fitnessstudio oder eine Food Hall dort, wo früher ein Kaufhaus saß. Die konkreten Marken unterscheiden sich von Land zu Land, aber die Rolle ist dieselbe: die Menge anziehen, von der der Rest des Centers lebt.

Der Rest dieses Beitrags geht jedes Format der Reihe nach durch, denn der Grund, warum ein Laden ein regionales Einkaufszentrum trägt, ist nicht derselbe, aus dem ein Laden ein Fachmarktzentrum trägt, und genau bei dieser Vermengung gehen viele oberflächliche Erklärungen fehl.

Kaufhaus- und Bekleidungsanker (regionale Einkaufszentren)

Das Kaufhaus ist der Anker, den sich die meisten Menschen vorstellen, und das aus gutem Grund: Es hat das geschlossene regionale Einkaufszentrum geprägt. In den Vereinigten Staaten sind die Namen, die diese Rolle über Jahrzehnte trugen, heute am stärksten mit ihrem Niedergang verbunden, darunter Sears, JCPenney und Macy's, die alle im Zeitraum von 2020 bis 2025 eine große Zahl ihrer Vollsortimenter geschlossen haben. Ihre Flächen waren genau darauf zugeschnitten, als Anker zu wirken: ein Laden, groß genug, dass ein Kunde eine eigene Fahrt dorthin unternimmt, positioniert an den Enden des Centers, sodass die Besucherfrequenz zwischen den Ankern an jedem dazwischenliegenden Inline-Laden vorbeigezogen wurde.

Großflächige Bekleidungs- und Fast-Fashion-Einzelhändler haben einen Teil dieser Zugkraft übernommen, während sich Vollsortiment-Kaufhäuser zurückziehen. Ein großes Bekleidungsformat, das eigene Fahrten auslöst, kann ein Ende eines Einkaufszentrums so halten, wie es einst ein Kaufhaus tat, wenn auch meist in einer kleineren Fläche. Die Rolle ist identisch: der Grund zu sein, warum der Kunde zu diesem Center gefahren ist, statt online einzukaufen.

Außerhalb der Vereinigten Staaten füllte dieselbe Kategorie die Rolle unter anderen Namen. Großbritannien stützte sich auf seine eigene Kaufhaustradition, und die Schließungen dort folgten einem ähnlichen Verlauf im selben Zeitfenster 2020 bis 2025, am sichtbarsten mit dem Zusammenbruch der Kette Debenhams, deren Filialen über Generationen High Streets und Center getragen hatten. Das Muster reist mit: Ein großer, sortimentsstarker Laden, der einst die Fahrt definierte, verliert seine Zugkraft, und die Fläche, die er hielt, wird zum schwersten Problem, dem sich ein Vermieter stellt. Das Land ändert sich, die Mechanik nicht.

Was für jeden zählt, der Beispiele studiert, ist nicht der einzelne Name, sondern die Funktion. Ein Kaufhausanker funktioniert, weil er Größe, ein breites Warensortiment und eine Marke vereint, die stark genug ist, um der Zweck der Fahrt zu sein. Wenn Sie bewerten, ob ein bestimmter Laden ein "echter" Anker ist, dann ist das der Test: Ist er der Grund, warum die Menschen gekommen sind, oder lebt er von Frequenz, die jemand anderes gebracht hat. Zwei Läden identischer Größe können entgegengesetzte Rollen spielen. Der eine ist das Ziel, das den Parkplatz füllt; der andere ist ein großer Mieter, der zufällig in einem Center sitzt, das andere Läden füllen. Nur der erste ist ein echter Anker, und der Unterschied ist auf einem Grundriss unsichtbar. Er zeigt sich einzig darin, woher die Frequenz kommt.

Lebensmittel- und Verbrauchermarktanker (Nahversorgungszentren)

Vom regionalen Einkaufszentrum hinunter zum Nahversorgungs- oder Nachbarschaftszentrum wechselt der Anker vollständig seinen Charakter. Hier ist das Zugpferd ein Supermarkt oder ein Verbrauchermarkt, und die Frequenz, die er anzieht, verhält sich ganz anders als bei einem Kaufhaus. Lebensmitteleinkäufe sind häufig und bedarfsgetrieben: Ein Haushalt kauft wöchentlich oder öfter ein, was bedeutet, dass der Anker eine stetige, wiederkehrende Besucherfrequenz erzeugt statt der gelegentlichen Wahlausgabe-Fahrt, von der ein Einkaufszentrum abhängt.

Deshalb gelten lebensmittelverankerte Center als defensive Objektart. Menschen kaufen auch im Abschwung weiter Lebensmittel, also zieht der Anker weiter Frequenz, wenn ein auf Wahlausgaben ausgerichtetes regionales Einkaufszentrum nachgeben würde. Der Inline-Mix rund um einen Lebensmittelhändler spiegelt das Muster der wiederkehrenden Besuche wider: Apotheke, Reinigung, Schnellgastronomie, eine Bankfiliale, die Art von Erledigungen, die ein Kunde in dieselbe Fahrt einbindet.

In Europa spielt der Verbrauchermarkt eine größere Ankerrolle als in Nordamerika, oft als dominanter Mieter eines Vorortcenters statt als ein Anker unter mehreren. Konstant ist die Kategorie: ein Lebensmittelhändler, groß genug, um das Routineziel für ein lokales Einzugsgebiet zu sein.

Der Unterschied im Besuchsrhythmus hat echte Folgen dafür, wie diese Anker vermietet und bewertet werden. Ein Kaufhausanker wird zum Teil daran gemessen, welche Wahlausgaben er an einem Wochenende anzieht; ein Lebensmittelanker wird daran gemessen, wie zuverlässig er dieselben Haushalte über die Woche zurückbringt. Diese Zuverlässigkeit ist der Grund, warum lebensmittelverankerte Center durch die Verwerfungen der frühen 2020er-Jahre zu festeren Bewertungen den Besitzer wechselten als auf Wahlausgaben ausgerichtete Einkaufszentren, eine Präferenz, die in der Immobilienkommentierung dieser Zeit gut dokumentiert ist. Für den Vermieter ist ein Lebensmittelanker näher an einer Versorgungsleistung als an einem Modestatement, und die Inline-Mieter, denen es rundherum am besten geht, sind jene, die zu einer Erledigung passen statt zu einem Bummel.

Fachmarkt-, Warehouse-Club- und Baumarktanker (Fachmarktzentren)

Das Fachmarktzentrum ist wiederum ein ganz anderes Tier. Statt ein oder zwei großen Ankern, umgeben von vielen kleinen Inline-Läden, besteht ein Fachmarktzentrum fast ausschließlich aus großflächigen "Category-Killer"-Läden, von denen jeder für sich ein Ziel ist. Die Anker sind hier Warehouse Clubs, Baumärkte, große Elektronik- oder Haushaltswarenformate und Discount-Kaufhäuser.

Die Ökonomie unterscheidet sich von einem geschlossenen Einkaufszentrum. Es gibt kaum echte Inline-Fläche zu schützen, also hängt das Center weniger von interner Besucherfrequenz zwischen den Ankern ab und mehr davon, dass jeder Großmarkt seine eigenen Fahrten vom Parkplatz anzieht. Ein Baumarkt braucht nicht, dass der Kunde auf dem Weg hinein an einem Juwelier vorbeischlendert; die Fahrt ist geplant und gezielt.

Warehouse Clubs stehen am starken Ende dieser Kategorie, weil sie Größe mit einem Mitgliedschaftsmodell verbinden, das wiederkehrende Besuche garantiert. Ein Mitglied, das einen Jahresbeitrag zahlt, hat einen Grund, immer wiederzukommen, also erzeugt der Club eine planbare Basis eigener Fahrten, statt von durchlaufender Frequenz abzuhängen. Baumärkte verdienen ihren Ankerstatus anders: Ihre Fahrten sind projektgetrieben und oft hochwertig, und ein Kunde mitten in der Renovierung kehrt über Wochen wiederholt zurück. Beide sind Ziele im wahrsten Sinne, und genau deshalb können sie ein Fachmarktzentrum halten, das kaum traditionelle Inline-Fläche zu schützen hat.

Dies ist auch das Format, in dem die Grenze zwischen einem angemieteten Anker und einem benachbarten Zugpferd verschwimmt, was erwähnenswert ist: Ein Großmarkt nebenan, den ein Center gar nicht anmietet, kann dieselbe Menge anziehen. Dieser Fall geliehener Frequenz ist ein eigenständiges Konzept mit eigenen Risiken und wird in der Diskussion zum Schatten-Ankermieter an anderer Stelle in diesem Cluster behandelt.

Die neuen Anker: Kino, Fitnessstudio, Food Hall und Mixed-Use

Die interessantesten Beispiele im Jahr 2026 sind jene, die die Fläche füllen, die das Kaufhaus geräumt hat. Wenn ein Vollsortiment-Anker schließt, findet ein Vermieter selten ein weiteres Kaufhaus, das mehr als 100.000 Quadratfuß übernimmt. Stattdessen wird die Fläche umgenutzt, und die Nachfolger sind erlebnisorientiert statt transaktional.

Kinos, Fitnessstudios und Food Halls sind zu eigenständigen Ankern geworden, weil sie etwas tun, was ein Kunde online nicht tun kann: Sie verkaufen Zeit, die im Gebäude verbracht wird. Insbesondere die Gastronomie hat sich von einer Nebensache zum primären Zugpferd entwickelt. Eine gut geführte Food Hall zieht eigene Abend- und Wochenendbesuche an und hält Menschen länger im Center, als es ein Einkaufstrip täte. Diese Verschiebung ist bedeutend genug, um sie als eigenes Thema zu behandeln; siehe Gastronomie als neuer Anker dafür, wie Food and Beverage heute Center trägt, die sich einst allein auf den Einzelhandel stützten.

Diese erlebnisorientierten Anker verändern das Frequenzmuster ebenso sehr, wie sie die Fläche füllen. Ein Kaufhaus zog seine stärksten Menschenmengen an Wochenendnachmittagen an; ein Kino und eine Food Hall verschieben den Höhepunkt in den Abend und dehnen den Besuch über den Punkt hinaus, an dem ein Kunde sonst gegangen wäre. Ein Fitnessstudio fügt etwas noch Selteneres hinzu, einen Werktagsmorgen- und frühen Abendstrom in einem festen Wochenrhythmus, der die Frequenzkurve glättet, die ein rein einzelhandelsorientiertes Center uneben ließe. Für einen Vermieter ist das Teil des Reizes: Ein erlebnisorientierter Anker ersetzt nicht nur verlorene Besucherfrequenz, er füllt andere Stunden als der Laden, den er beerbt hat.

Mixed-Use ist die andere Richtung, in die Vermieter eine gestrandete Ankerfläche lenken: Wohn-, Büro-, Medizin- oder Hotelfläche, verwoben in das, was zuvor rein einzelhandelsorientiert war, sodass das Center eine wohnhafte und arbeitende Bevölkerung anzieht, die eine eigene Grundfrequenz erzeugt. Die Mechanik, einen Nicht-Einzelhandelsmieter als Anker einzusetzen, unterscheidet sich von einer reinen Ladenvermietung, weshalb Mixed-Use-Anker eine eigene Betrachtung erhalten. Beide Schritte gehen auf denselben Druck zurück: der Niedergang des Kaufhausankers hat große Flächen hinterlassen, die der Markt nicht mehr auf die alte Weise füllt.

Wie Vermieter belegen, dass ein Anker tatsächlich Frequenz zieht

Einen Anker zu benennen ist einfach. Zu belegen, dass er seinen Platz verdient, ist die interessante Arbeit, und sie ist kommerziell entscheidend: Ein Anker zahlt in der Regel wenig oder keine Basismiete, gerade weil er die Menge bringen soll, an die die Inline-Mieter mit Premiummiete heranwollen. Wenn der Anker aufhört zu ziehen, steht die gesamte Mietstruktur auf einer Behauptung, die nicht mehr stimmt.

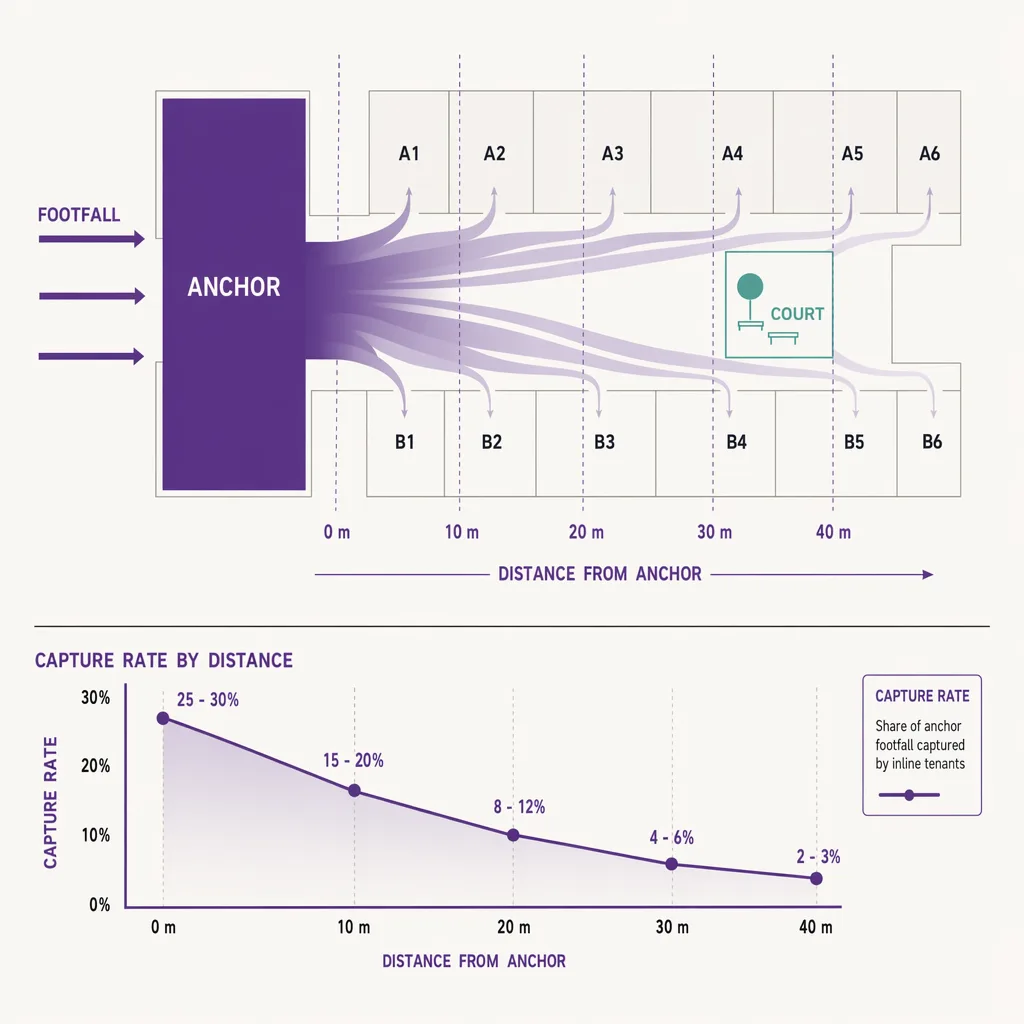

Der Test ist die Besucherfrequenz. Ein Vermieter, der die Eintritte am Anker selbst misst und getrennt davon die Frequenz erfasst, die die Inline-Flure erreicht, kann sehen, ob der Anker seine Aufgabe erfüllt oder von den anderen Zugpferden des Centers zehrt. Die Frage lautet nicht "ist der Anker gut besucht", sondern "wie viel der Frequenz des Centers existiert wegen dieses Ankers", und das lässt sich nur mit konsistenten Zählungen über vergleichbare Zeiträume beantworten, nicht mit einem Bauchgefühl darüber, wie voll der Laden aussieht.

Ariadne misst dies mit Hybrid Fusion, der patentierten kamerafreien Methode. Time-of-Flight-Tiefensensorik zählt an den Eingängen jeden Besucher und erfasst Geometrie statt Bilder, während die patentierte Signalerfassung die Bewegung im Innenraum verfolgt und die Signale erkennt, die ein Telefon aussendet, selbst im Flugmodus, und diese Bewegung auf etwa einen Meter genau auflöst. Der Sensor streamt beide Datenströme an Ariadne, wo Hybrid Fusion sie zu einer Trajektorie pro Besuch zusammenführt und Zählwerte, Verweildauer und Wege berechnet. Die Datenströme tragen keine Identifikatoren: keine MAC-Adresse, keine Geräte-ID, keine biometrischen Daten, und es ist keine Kamera beteiligt. Identifikatoren werden nur gespeichert, wenn ein Besucher ausdrücklich zustimmt, was die Methode datenschutzfreundlich und außerhalb des biometrischen Bereichs hält.

Gegen die Ankerfrage gelesen, gibt das einem Vermieter zwei Zahlen, die früher Ansichtssache waren: wie viele Menschen der Anker an seiner eigenen Tür zieht und wie viel dieses Stroms die Inline-Mieter erreicht, die davon leben. Die zweite Zahl ist diejenige, die Streitfragen klärt. Ein Anker kann für sich genommen gut besucht sein und das Center dennoch verfehlen, wenn seine Besucher ankommen, im Anker einkaufen und wieder gehen, ohne an einer Inline-Einheit vorbeizukommen, was häufiger passiert, als die Intuition vermuten lässt, wenn ein Anker an seinem eigenen Außeneingang liegt. Den Überlauf zu messen, nicht nur die eigene Zählung des Ankers, macht aus "der Anker läuft gut" eine Behauptung, die ein Vermieter bei der Verlängerung verteidigen kann. Für das vollständige Bild, wie man ein Center auf diese Weise misst, siehe Analytik für Einkaufszentren.

FAQ

Was sind die häufigsten Beispiele für Ankermieter?

Kaufhäuser und großflächige Bekleidungsformate in regionalen Einkaufszentren, Supermärkte und Verbrauchermärkte in Nahversorgungs- und lebensmittelverankerten Centern sowie Warehouse Clubs, Baumärkte und andere Fachmarktformate in Fachmarktzentren. Zunehmend tragen Kinos, Fitnessstudios und Food Halls Flächen, die Kaufhäuser geräumt haben.

Ist ein Supermarkt ein Ankermieter?

Ja. In einem Nahversorgungs- oder Nachbarschaftszentrum ist ein Supermarkt oder Verbrauchermarkt der klassische Anker. Seine Zugkraft ist häufig und bedarfsgetrieben, was eine stetigere wiederkehrende Frequenz erzeugt als ein auf Wahlausgaben ausgerichtetes regionales Einkaufszentrum.

Kann ein Restaurant oder eine Food Hall ein Ankermieter sein?

Ja, und es geschieht jedes Jahr häufiger. Eine Food Hall oder ein starker Gastronomiecluster verkauft im Gebäude verbrachte Zeit statt eines Produkts, zieht eigene Abend- und Wochenendbesuche an und trägt heute Center, die sich einst allein auf den Einzelhandel stützten.

Warum tragen Kaufhäuser Einkaufszentren nicht mehr so wie früher?

Eine Welle von Vollsortiment-Schließungen zwischen 2020 und 2025 hat große Flächen hinterlassen, die Vermieter selten mit einem weiteren Kaufhaus nachbesetzen. Die Fläche wird stattdessen tendenziell für erlebnisorientierte, gemischt genutzte oder mehrere kleinere Mieter mit hoher Miete umgenutzt.

Woher weiß ein Vermieter, ob ein Anker wirklich Frequenz zieht?

Durch Messung der Besucherfrequenz: die Eintritte am Anker zählen und getrennt davon die Frequenz, die die Inline-Flure erreicht, über vergleichbare Zeiträume. Das zeigt, ob der Anker die Menge erzeugt, von der der Rest des Centers abhängt, oder ob er von anderen Zugpferden zehrt.

---